Prävention beim Familienbudget

Familien sind im besonderen Maß von Teuerungen betroffen. Überblick hilft, gar nicht erst Probleme zu bekommen.

„Lebenshaltungskosten und Wohnungskosten“ sind als Grund für private Überschuldungen im Schuldenreport 2024 der ASB Schuldnerberatungen, der Dachorganisation der staatlich anerkannten Schuldenberatungen, im Ranking massiv gestiegen. Diese Ursache wurde 2022 noch bei 5 % der Überschuldungen als Grund angegeben – 2023 bereits bei 12 %. Damit ist dieser mittlerweile auf Platz vier. Der häufigste Grund für Überschuldungen ist „Arbeitslosigkeit / Einkommensverschlechterung“ (32 %,) gefolgt von schlechtem „Umgang mit Geld / Mangelnde Finanzbildung“ (21 %), sowie eine „ehemalige Selbstständigkeit“ (18 %). Auch wenn Wohn- und Lebenshaltungskosten also noch nicht zu den Top-3 für eine Überschuldung zählen, so zeigen die steigenden Kosten durch Inflation und Teuerungen der letzten Jahre, hier bereits ganz klar ihre Wirkung. Und das besonders für Familien, die von solchen Entwicklungen stark betroffen sind.

Ein ehrlicher Einblick

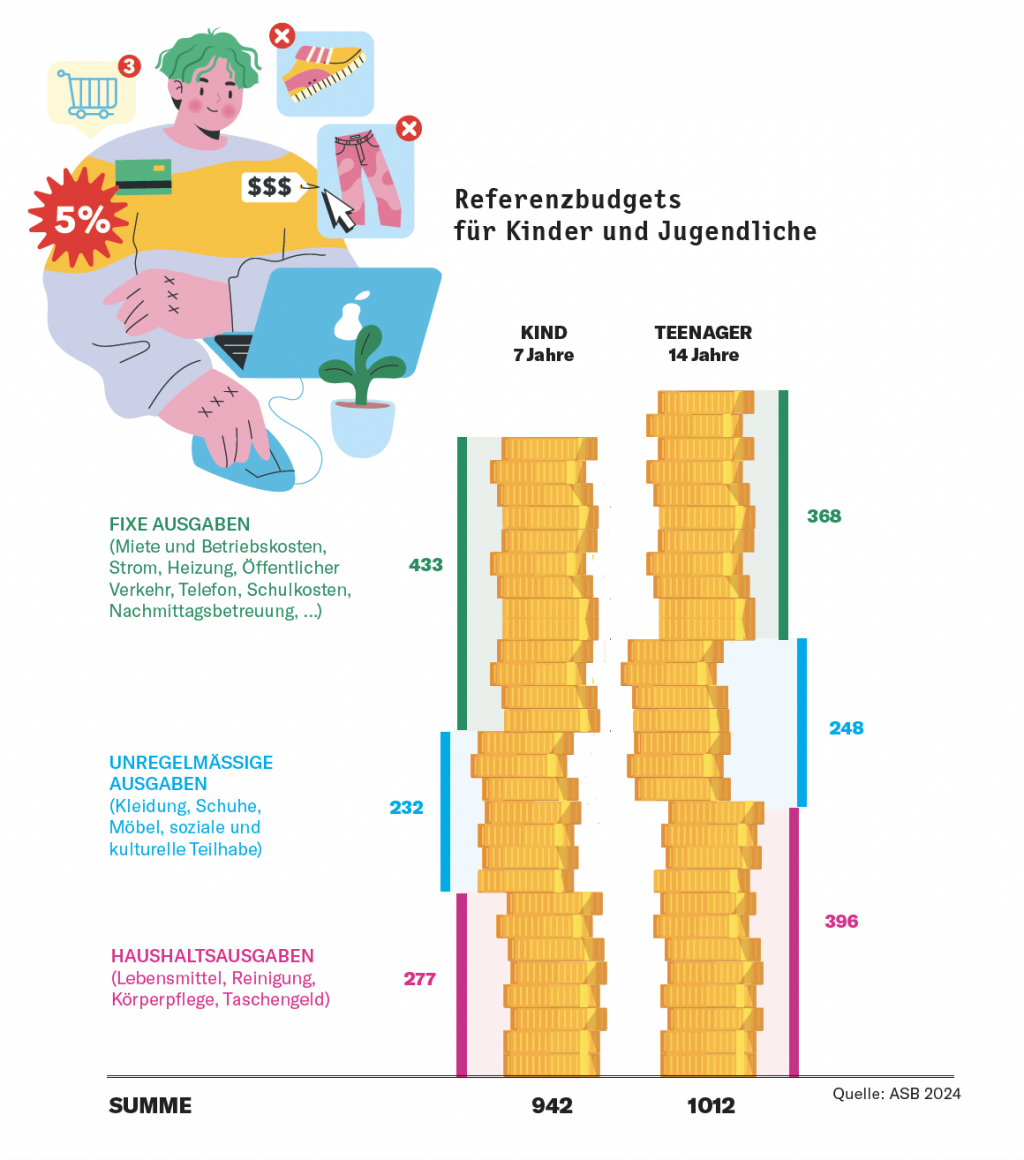

Die ASB erstellt unter anderem auch die Referenzbudgets (www.referenzbudgets. at) für Österreich, die zeigen, welche Kosten Kinder bedeuten. Im Schnitt kommen die Berechnungen auf 942 Euro für ein 7-jähriges Kind pro Monat und 1012 Euro für einen 14-jährigen Teenager. So errechnet die Schuldenberatung Gesamtausgaben von 4.433 Euro für ein Paar mit 2 Kindern. Geld, das erst einmal verdient werden muss. Die Armutsgefährdungsschwelle wird hier mit 3.616 Euro angegeben. Für einen Haushalt mit einem Elternteil und zwei Kindern kommen die Berechnungen auf 3.704 Euro. Eine Summe, die für eine Person allein nochmal ungleich schwieriger zu verdienen ist. Diese Berechnungen können helfen, die eigenen Ausgaben mit diesen Werten zu vergleichen. »Die Referenzbudgets dienen als Orientierung in der Schuldenberatung, in der Budgetberatung sowie auch im sozialpolitischen Diskurs, wenn es um die Bemessung von Sozial- und Familienleistungen geht“, erklärt Clemens Mitterlehner, Gesch.ftsführer der ASB. Diese Zahlen beinhalten alle relevanten Kosten, wie etwa für eine größere Wohnung, Ernährung, Kleidung, Schulkosten und Nachmittagsbetreuung. Staatliche Zahlungen, Zuschüsse und Steuererleichterungen decken diese Ausgaben nicht ab, weshalb viele Familien zusätzliche finanzielle Belastungen spüren. Er sieht den wichtigsten Schritt den Familien gehen können, darin, sich einen ehrlichen Überblick zu verschaffen und sowohl die Fixkosten, als auch variable Kosten zu erheben und immer wieder zu kontrollieren. Dies hilft sowohl präventiv, als auch wenn es darum geht, eine Schieflage abzufangen. „Bei den Fixkosten wie Miete oder Energiekosten lässt sich mitunter wenig verändern, aber der variable Anteil – etwa für Lebensmittel oder Freizeit – lässt sich oft anpassen. Eine Gefahr ist es, wenn das Konto immer mehr ins Minus rutscht, was zu hohen Zinsen und Problemen mit der Bank führen kann. Wenn das passiert, wird es schwierig, wieder herauszukommen“; so Clemens Mitterlehner.

Die Digitalisierung hat hier in den letzten Jahrzehnten einige neue Gefahren ergeben, da beim Onlineshopping und mit Karte mitunter der Überblick über Ausgaben verloren geht. Auf der anderen Seite bieten neue Tools auch neue Möglichkeiten – zumindest im Nachhinein –, Überblick zu bewahren. So bieten die meisten Apps und Onlinebanking-Portale von Banken Werkzeuge, Ausgaben zu sortieren und mitzutracken, auch über längere Zeiträume hinweg. Es gibt auch Apps wie Money Manager, MoneyStats, Ausgaben Manager, Meine Ausgaben oder auch Monefy – teilweise kostenlos mit verschiedenen Features. So können manche Rechnungen einscannen und andere sich mit einer Schnittstelle mit dem Konto bei der Bank verbinden, um manche Zahlungen und Eingänge automatisch zu erfassen.

Schwer zu fassendes Problem

Die ASB Schuldnerberatungen ist die Dachorganisation der staatlich anerkannten Schuldenberatungsstellen in Österreich. Sie koordiniert die 10 staatlich anerkannten Schuldenberatungen, die in allen Bundesländern kostenfreie Beratung anbieten. Auf der Website stellt sie regelmäßig Statistiken zur Verfügung, zum Beispiel den Schuldenreport. Aktuell zeigen die Zahlen, dass die Inanspruchnahme von Schuldenberatung steigt. Die Überschuldung ist insgesamt aber schwer zu fassen, weil nicht alle Betroffenen sich Hilfe holen. Der KSV (Kreditschutzverband) bezieht sich in seinen Zahlen auf Menschen, die Privatkonkurs angemeldet haben – doch auch dies gibt nur einen Ausschnitt der tatsächlichen Problematik wieder. Mitterlehner hat aus der Erfahrung eine klare Meinung zur Kreditwirtschaft: „Wir sind indie Verhandlungen um die nationale Umsetzung der EU-Verbraucherkreditrichtlinie involviert und sehen, dass sich die Kreditwirtschaft wünscht, dass sich der Staat bzw. der Konsumentenschutz zurückhält. Die Banken wollen auf der einen Seite möglichst freie Hand bei der Kreditvergabe, oft mit wenig Rücksicht darauf, ob sich Konsumenten übernehmen. Sie wollen das, um ihre Gewinne zu maximieren – was ja aus Sicht einer Bank verständlich ist.

Aber auf der anderen Seite kritisieren sie genau diese Konsumenten dafür, wenn sie ihre Schulden nicht mehr bezahlen können und verlangen schärfere Regeln für die Entschuldung. Das ist nicht nur widersprüchlich, sondern auch unfair: Verantwortung kann nicht nur auf der Seite de Verbraucher*innen liegen – sie muss auch von den Banken getragen werden. Es braucht also ein ausgewogenes System, das beide Seiten berücksichtigt.“

Fehlende Finanzbildung

Entscheidend sind in der Finanzbildung auch psychologische Faktoren. So ist ein wiederkehrender Grund für zu hohe Ausgaben, der Wunsch dazuzugehören und am gesellschaftlichen Leben teilzuhaben. Ein anderer ist fehlende Finanzbildung. Damit ist in diesem Fall aber nicht nur Wissen über Aktien, Fonds oder Kryptowährungen gemeint und auch nicht an erster Stelle die richtige Strategie, um möglichst ein Vermögen aufzubauen, sondern grundsätzliches Wissen über finanzielle Zusammenhänge. Es geht darum, vor allem jungen Menschen an einen guten Umgang mit Geld, an reflektiertes Konsumieren und an ihre Rolle im Wirtschaftskreislauf heranzuführen. Die ASB fordert in dem Zusammenhang, dass alle Schüler*innen im Rahmen ihrer Pflichtschulausbildung Basis-Finanzbildung erhalten sollen. Ein Erfolgsmodell der Schuldenberatung ist hier der Finanzführerschein, den in Österreich allein 2023 9.189 Schülerinnen und Schüler absolviert haben. Die Jugend bildet sich – und als Eltern sollte es uns nicht unangenehm sein ebenfalls Hilfe anzunehmen und besser rechtzeitig eine Beratung aufzusuchen.

Forum

Diskutieren Sie über diesen Artikel

Insgesamt 0 Beiträge